Reportes Financieros Automatizados - Atrium

Data Analyst & Python DeveloperPipeline automatizado de inversiones: Arquitectura SQL, modelado de riesgo financiero con Python (Pandas) y visualización en Power BI.

El Problema

El equipo de Portfolio Management descargaba manualmente archivos CSV de múltiples fuentes (Bloomberg/Yahoo) y realizaba cálculos de riesgo en hojas de Excel inestables. Esto generaba retrasos en la información y errores humanos en la valuación de la cartera.

La Solución

Se implementó un Pipeline de Datos Automatizado. Los precios se almacenan en SQL Server, un script de Python se ejecuta diariamente para calcular volatilidad y medias móviles, y Power BI muestra los resultados actualizados para la toma de decisiones.

Stack Técnico

- 🗄️ SQL Server: Diseño de esquema (Star Schema) y Vistas.

- 🐍 Python (Pandas): ETL y Algoritmos Financieros.

- 📊 Power BI: Modelado de datos y Dashboard Financiero.

Impacto en el Negocio

Ingeniería de Datos en SQL

Diseño del esquema de base de datos y creación de vistas analíticas para pre-procesar la información antes de Python.

Procesamiento Avanzado con Python

Script ETL que conecta a SQL, limpia outliers y calcula métricas complejas (Volatilidad Anualizada y Media Móvil Exponencial).

Métricas Financieras en Power BI

El modelo tabular utiliza medidas DAX para realizar valuaciones de mercado en tiempo real (Mark-to-Market).

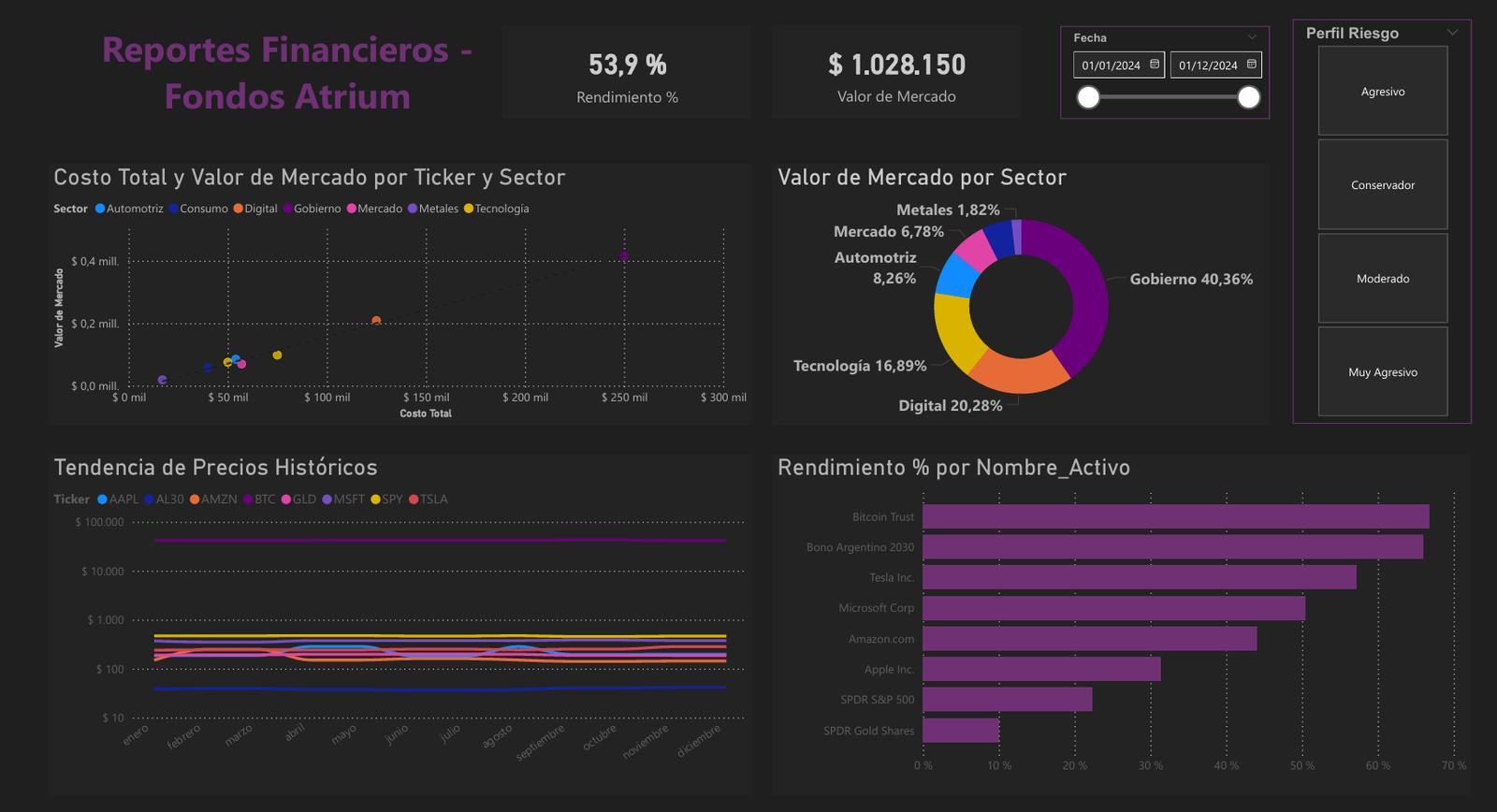

Dashboard Final

El resultado final es un tablero interactivo tipo "Bloomberg Terminal" con modo oscuro.